在体育运动中,你经常听到这句话:“愿意忍受不舒服。. 适应不舒服. 这可能会很艰难,但这是实现梦想的一个小代价.——彼得·麦克威廉姆斯.

这句话适用于任何组织,但许多公司却恰恰相反. 执行团队常常无法为高层定下基调,也无法实施适当的管理审查, 让员工变得舒适自在. 因此,员工可能会开始认识到 机会 诈骗.

职业欺诈可以分为三大类:资产挪用, 腐败和财务报表造假. 然而,根据 2020年联合国报告 由注册舞弊审查师协会(ACFE)发布, 大多数欺诈行为是通过公司员工挪用资产而发生的.

在体育运动中,你经常听到这句话:“愿意忍受不舒服。. 适应不舒服. 这可能会很艰难,但这是实现梦想的一个小代价.——彼得·麦克威廉姆斯.

这句话适用于任何组织,但许多公司却恰恰相反. 执行团队常常无法为高层定下基调,也无法实施适当的管理审查, 让员工变得舒适自在. 因此,员工可能会开始认识到 机会 诈骗.

职业欺诈可以分为三大类:资产挪用, 腐败和财务报表造假. 然而,根据 2020年联合国报告 由注册舞弊审查师协会(ACFE)发布, 大多数欺诈行为是通过公司员工挪用资产而发生的.

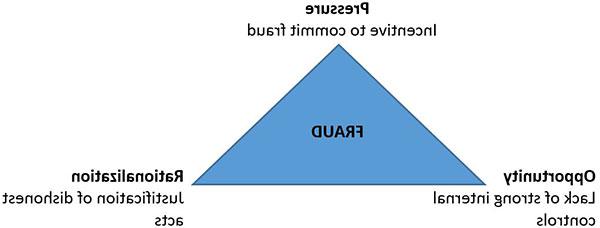

你可能对诈骗三角很熟悉, 但是,你的组织中的领导是否对欺诈是如何以及为什么发生有深刻的理解? 而压力和合理化是大多数公司无法控制的外部因素, 机会来自于一个几乎一无所有的公司 内部控制.

理解和分析员工可利用的机会对于设计有效的内部控制至关重要, 哪些可以帮助发现和防止欺诈活动. 根据ACFE的研究, 在近三分之一的欺诈案件中, 该公司缺乏防止欺诈的适当内部控制.

实施以下反欺诈控制措施,以帮助防止欺诈活动并限制公司可能承受的任何损失.

尽管内部控制实施良好的公司仍可能面临欺诈, 潜在的损失应该受到现有控制措施的限制.

如果你的组织遇到欺诈, 下一步是采取适当的行动,从雇员或你的保险公司追回资金(最有可能的结果)。.

像很多公司一样, 您的组织可能没有资源在调查欺诈活动时继续日常运营. 那么你应该从哪里开始呢? 聘请一家在这方面有经验和资质的公司 法务会计 (金融鉴证学认证“CFF”或注册欺诈审查员认证“CFE”). 法务会计师在运用他们在该领域的专业知识的同时,使用数据分析软件(IDEA或ACL)分析大量电子数据. 虽然每个案件都是独一无二的,但法务会计师通常执行以下程序:

通过以下步骤, 法务会计可以找到肇事者,并确定造成了多少经济损失,这样你的公司就可以收回任何损失.

虽然每个组织都希望减少欺诈,但没有保证的方法可以避免欺诈. 实施强有力的内部控制,并采取积极主动的方法不断更新, 随着技术和程序的不断变化和改进. 创造一种文化,期望员工以道德的方式行事, 营造一个让员工感到舒适的环境. 确保你的员工总是知道管理团队中有人在审查他们的工作,并让他们承担责任. 这些步骤将在防止欺诈和减少组织责任方面发挥很大作用.

1. 缺乏适当的内部控制;

2. 收购公司并在遗留软件上保存其记录;

3. Satellite offices with no management oversight; and

4. 业主和管理人员的欺诈行为.