会计准则更新(ASU. 2016-14, 非营利实体(主题958)为当前的非营利财务报告提供了某些改进. 在采用, 医疗保健实体可以预期其财务报表在净资产列报方面的变化,以及现金流量表中的某些调整. 另外, 为了满足未来的现金需求,以及支出的性质和功能类别,医疗保健实体应期望对其金融资产的流动性和可用性进行更多的披露. 医疗保健实体将被要求在该ASU的所有期间回溯性地应用这些变化. ASU没有. 2016-14财年自2017年12月15日起生效. 因此, 大多数非营利医疗保健实体应准备在2018年开始的财政年度采用该指南. 以下是医疗保健实体在采用后可以期待的改进和更改的摘要.

提高实体净资产和流动资源的透明度

2016-14赛季之前, 有人表示,问题是在目前需要的三类净资产之间划分净资产时所产生的复杂性. 医疗保健实体财务报表的以下变更预计将改进净资产的分类以及实体非限制净资产的定义和意义.

- 目前界定的净资产类别包括:暂限类, 永久限制, 以及无限制净资产. 这些类别将减少和简化为只有两类- -有捐助者限制的净资产和没有捐助者限制的净资产.

- 现在,“限用资产”的通用分类必须明确区分内部指定的基金和外部限制的基金. 这种澄清可以通过资产负债表上单独的行项目来完成,也可以在财务报表附注中披露.

- (1)限制提取或用于当前业务以外的任何金额的现金和现金等价物, (二)指定用于购置或者建设非流动资产的, (3)需要分离清算的长期债务, 或(4)受捐赠方规定的限制只能用于长期目的的资产应在财务报表中单独报告,并排除在流动资产分类之外.

增加对流动资源和功能费用的披露

该ASU还规定加强所有非营利实体的信息披露, 包括非营利医疗机构. 改进后的披露应包括定性和定量信息,以告知读者医疗保健实体的可用流动资源,并通报该实体如何管理这些流动资源,以满足财务报表发布之日起一年内的一般现金需求. 披露应处理由于资产性质或捐助者施加的内部或外部限制而对现有资源造成的任何限制, 委托人, 法律, 合约或管理委员会. 任何内部或外部受限资产,预计用于满足下一年的现金需求, 披露应包括在限制条件下其可用性的理由.

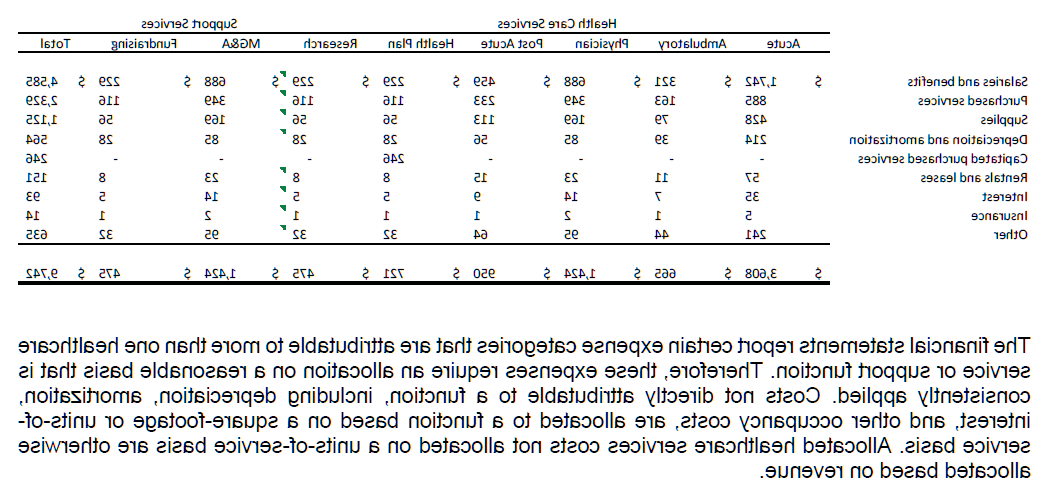

改进后的公布办法还应包括更详细地按性质和功能开列费用数额. 目前, 大多数医疗保健非营利实体在财务报表的脚注中单独披露按职能类别分列的费用. ASU没有. 2016-14年度将改变目前的做法,要求在一个地方提供费用的自然分类和功能分类. 这一要求可以通过财务报表来满足, 一个单独的语句, 或者在脚注中披露. 另外, 任何可归因于一个以上项目或支持功能的费用, 整个项目或支持活动的分配是必需的. 当可适用, 跨项目和支持功能分配费用的方法也应公开. 下面是一个旨在满足新需求的示例公开,它从 AICPA的“探索FASB的非营利性财务报告标准:ASU 2016-14, 补充医疗保健披露示例:自然类和功能类表示.”

消除现金流间接法调节

ASU没有. 2016-14年度也改变了现金流的显示要求. 现行指南要求非营利实体在财务报表中采用直接法现金流量时,使用间接法报告对经营性现金流量进行调节. 如果现金流量表是用直接法编制的,本标准将消除使用间接法编制的必要的调节.

有效期为12月31日后的会计年度, 2017, 大多数非营利医疗机构应该计划采用ASU没有. 从2018年开始的2016-14财年. 一个实体应该期待其财务报表的陈述和相关披露的修改,以提高透明度, 为用户提供更多信息,减少某些复杂性. 医疗保健实体还应开始评估其当前报告软件的功能,以确保提供准确的信息以支持增强的披露,并确保标准的实施顺利进行,用于组织年终审计的内部报告和外部报告.

有关更多信息或了解这些变化是否会影响您,请明升体育app下载.